| УДК 339.13 (292.471) | |

| О. Б. Ярош1 | Региональный рынок аквакультурной продукции: потребительские предпочтения, тренды и вызовы развития |

| 1,2,3ФГАОУ ВО Крымский федеральный университет им. В.И. Вернадского, г. Симферопольe-mail: 1iarosh.olga.cfu@gmail.com | |

Аннотация. Актуальность темы исследования обусловлена тем, что Республика Крым обеспечивает 57% производства всех устриц и мидий в России и тем фактом, что продукция аквакультуры является важнейшей частью рациона человека. В условиях санкционных ограничений особенно важно является развития отечественного рынка. Целью работы является выявление потребностей потребителей и перспектив развития рынка с помощью SWOT-анализа. Представлены результаты маркетинговых исследований потребительского спроса на аквакультурную продукцию. С использованием метода CAWI на платформах Anketolog.ru и Google форм приведены результаты обработки 258 валидных анкет жителей Республики Крым и г. Севастополя. Важнейшим фактором выбора для потребителя является цена. Респонденты предпочитают покупать местную продукцию, но она недостаточно представлена в торговых сетях. Зафиксирован низкий уровень потребительской осведомленности относительно аквакультурной продукции. Наиболее конкурентоспособными товарами в данном сегменте рынка являются мидии и креветки, а устрицы пользуются более низким спросом. Основная часть аквакультурной продукции реализуется через супермаркеты. Зачастую производители не справляются с удовлетворением спроса из-за зависимости от импорта маточного материала. Выявлены возможности и угрозы развития регионального рынка. К основным преимуществам развития данной отрасли хозяйства в регионе относится огромный потенциал Черного и Азовского моря, а к недостатку – недостаточно развитая инфраструктурная база для переработки аквакультурной продукции в части заморозки, упаковки и логистики и слабое маркетинговое продвижение. Предложены маркетинговые механизмы, такие как экомаркировка и брендинг, для повышения доверия потребителей. Обосновано формирование эффективных каналов сбыта для местной автохтонной продукции, которые включают прямой маркетинг через фермерские ярмарки и сотрудничество с ресторанами, что может увеличить конкурентные преимущества крымских производителей и стимулировать сбыт.

Ключевые слова: аквакультура, спрос, Республика Крым, региональный рынок, потребитель, маркетинговое исследование.

Введение

Развитие рынка аквакультурной продукции необходимо рассматривать комплексно, как с точки зрения налаживания эффективного производства данной продукции с учетом санитарно-эпидемиологических требований к качеству воды [8], так и продаж, особенно, в части формирования эффективных каналов сбыта [9]. Недавняя пандемия COVID-19 [10] серьезно отразилась на развитии не только регионального (таблица 1), но и мирового рынка аквакультурной продукции, внося сложности, как в логистические каналы перевозок замороженной продукции, так и поставок кормов и формирования маточного стада. Постпандемийный период характеризуется установлением новых хозяйственных связей между предприятиями как внутри страны, так и за ее пределами. Также, на данные процессы серьезно повлияли санкционные ограничения, которые сформировали, с одной стороны, другой спектр поставщиков, а с другой – дали толчок для развития собственной базы.

В настоящее время в Республике Крым функционирует 106 хозяйств по производству продукции аквакультуры, но фермерских хозяйств, занятых выращиванием мидий, устриц, креветок и рапана в морской акватории немного – всего 23 [1, 2].

Таблица 1

Производство продукции рыболовства и рыбоводства в Республике Крым, тонн

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023 |

| Рыба морская свежая или охлажденная, не являющаяся продукцией рыбоводства | 9292,5 | 6401,3 | 7334,4 | 5146,1 | 5182,0 |

| Ракообразные немороженые, не являющиеся продукцией рыбоводства | 24,3 | 85,8 | 92,7 | 27,9 | 66,7 |

| Моллюски и прочие водные беспозвоночные живые, свежие или охлажденные, не являющиеся продукцией рыбоводства | 1384,8 | 1050,7 | 1219,3 | 1498,6 | 1142,5 |

| Рыба пресноводная живая, являющаяся продукцией рыбоводства | 144,7 | 257,0 | 159,4 | 146,2 | 174,0 |

Источник: Крымстат. Официальный сайт. Режим доступа: https://82.rosstat.gov.ru (Дата обращения 23.07.24)

Согласно данным Крымстата суммарные объемы продукции оценивались в 2023 г – 1142,5 т. На долю полуострова приходится 57% всех выращенных устриц и мидий от совокупных объёмов производства в Российской Федерации.

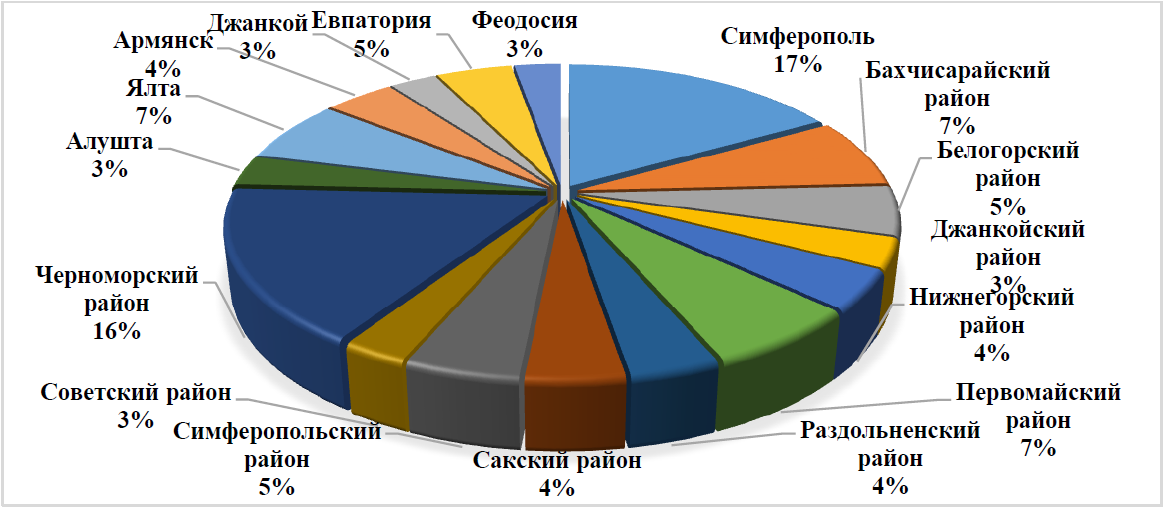

Исследование рынка аквакультурной продукции было проведено на материалах Республики Крым. Маркетинговым опросом было охвачено большинство районов и городов полуострова, пропорционально проживающему населению. Районы исследования были выбраны намеренно, поскольку они относятся к динамично развивающимся локальным рынкам, в которых работают производители аквакультурной продукции, либо есть каналы распределения местной продукции. Большая часть респондентов была из Симферополя (17%) и Черноморского района (16%). Остальные группы респондентов равномерно распределены по районам на уровне 4-7%, а по городам – от 3 до 5%. Квотирование выборки привязано к численности наличного населения, проживающего на изучаемой территории (рис. 1).

Рис. 1. Место проживания респондентов

Составлено авторами

Большая часть (30%) респондентов находятся в возрасте от 16 до 25 лет, по социальным группам – это учащиеся и работающая молодёжь (рис. 2). Данная социальная группа, в больше степени относится к потребителям (тем, кто потребляет товар, а не приобретает), чем покупателям (тем, кто приобретает товар, и одновременно может являться потребителем) аквакультурной продукции. На втором месте, с долей в 25% – это молодёжь, которая закончила разного типа учебные заведения, они уже работают, многие имеют семьи и детей.

Рис. 2. Возрастной спектр респондентов, принимавших участие в индивидуальном анкетировании

Составлено авторами

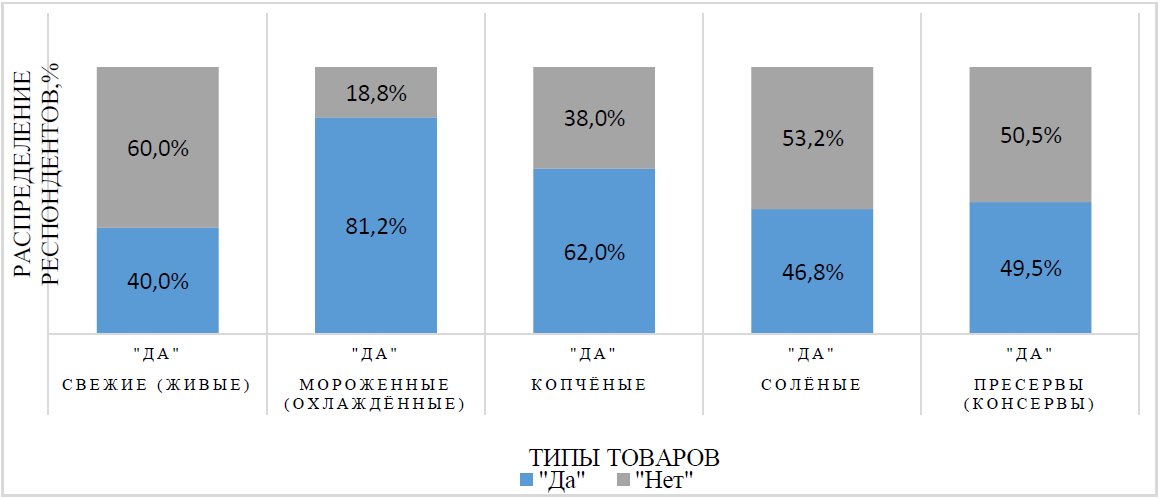

Вторая группа людей по численности – это возрастной спектр респондентов от 36 до 45 лет (22%). Эти люди в большей степени покупатели, они также влияют на покупательское поведение для своего круга общения. Следующая возрастная группа от 46 до 60 лет – это 15 % респондентов. Самая незначительная группа включала в себя респондентов в возрасте старше 61 года (8%). Следовательно, 55% в сумме составляют потребители аквакультуры возрастом от 16 до 35 лет. По гендерному распределению число респондентов женщин преобладает над мужчинами – 58% и 42%, соответственно. Среди опрошенных людей – 76,5% ещё не состоят в браке. Незаконченное высшее образование преобладает почти у половины ответивших на анкеты (42%), следом идёт высшее (29%) и специально-техническое (20%). Опрошенные респонденты являются покупателями аквакультуры как минимум однократно. Полагаем, что предпочтение потребителей складываются из множества факторов (психологических; эмоциональных; физических и т.д.). При этом, основными мотивами, которые влияют на решение о покупке являются взгляды личностного и культурного порядка [12]. Проанализируем, каким группам готовности аквакультуры отдают предпочтение потребители (рисунок 3). Ведущая группа покупаемой продукции – мороженные (охлажденные) – 81,2%, вторая – копченные (62%). Наименьшим покупательским спросом пользуются свежие (живые) продукты аквакультуры (40%). Пресервы (консервы) стали единственным видом товаров с противоречивой разницей, где отклонение «да» или «нет» составило всего 1% (рис. 3).

Рис. 3. Распределение по предпочтениям типов товаров аквакультуры, представленных на рынке

Составлено авторами

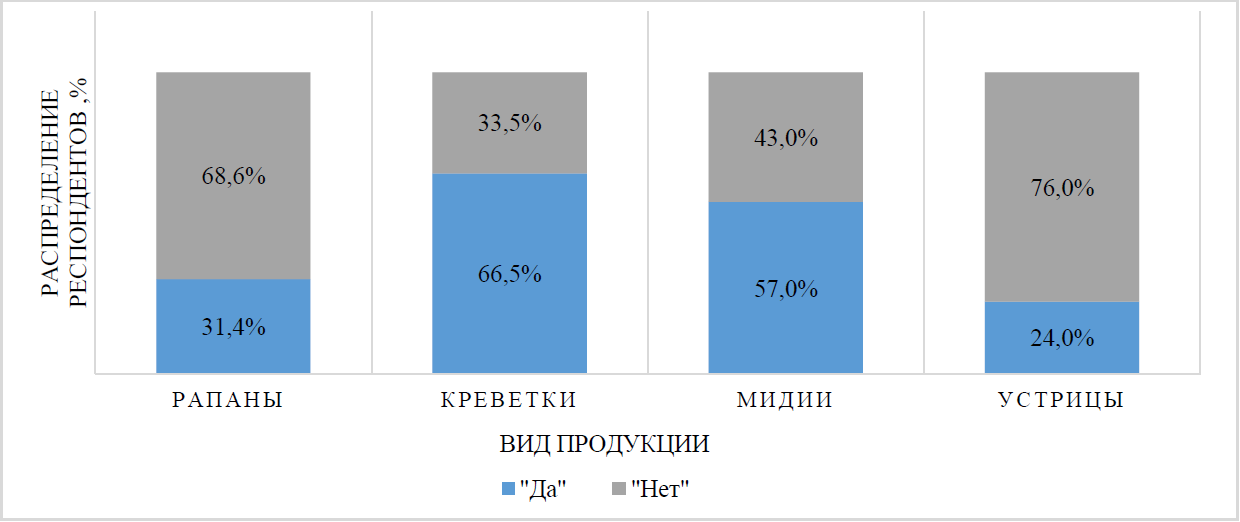

Представляет интерес также выявление потребительских предпочтений по видам, предпочитаемых объектов марикультуры (рис. 4).

Исходя из полученных данных, можно сделать вывод, что большинство опрашиваемых предпочитают креветки (66,5%) а мидии (57%). Мало популярны, среди ответивших на анкету, покупатели рапанов (31,4%) и устриц (24,0%). Это может быть связано с тем, что опрашиваемые респонденты не предпочитают приобретать свежие (живые) нерыбные продукты, как более дорогой товар. На данный момент на рынке Крыма в подавляющем большинстве устрицы представлены в свежем виде.

Рис. 4. Предпочтение респондентов по видам продукции марикультуры

Составлено авторами

Интересна выявленная тенденция о мнениях респондентов касательно производителей. Согласно исследованию, почти половина (47%) приобретают товары автохтонных (местных) производителей марикультуры полуострова. Также опрашиваемые предпочитают больше покупать продукцию российских материковых производителей (23%) нежели зарубежные товары (14%), только для 16% опрошенных безразличен производитель продукции, которую они выбирают (рис. 5).

Рис. 5. Основные критерии при выборе продукции аквакультуры в Крыму

Составлено авторами

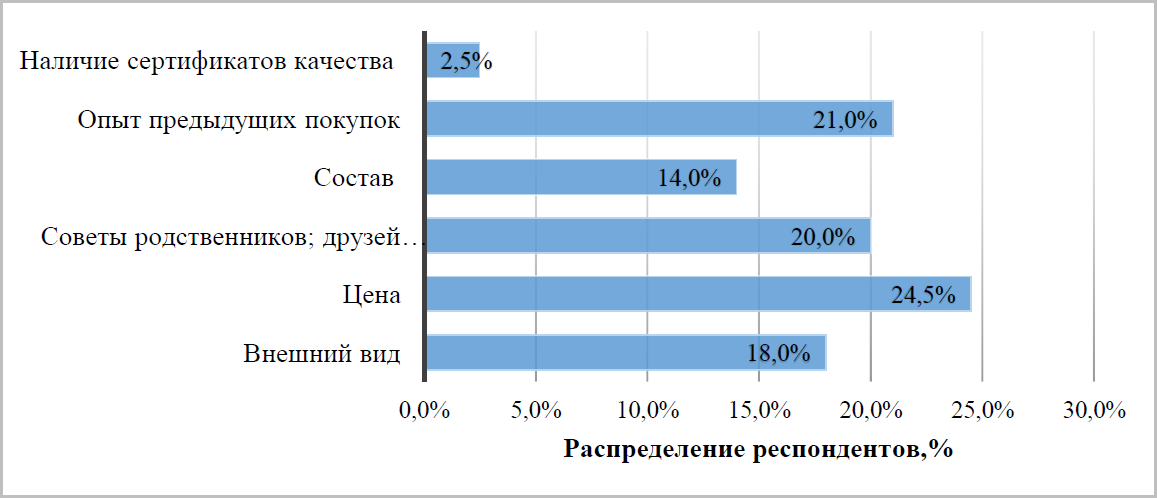

На основе результатов факторного анализа (рис. 5) можно сделать вывод, что превалирующим показателем при выборе аквакультурной продукции является цена (24,5%) и опыт предыдущих покупок (21%), а также респонденты прислушиваются к мнению родственников, друзей, консультантов (20,0%). Далее они обращают внимание на внешний вид (18%), только после этого анализируют состав продукта (14%).

Изучена представленность торговых марок на рынке полуострова и каким фирмам покупатель отдает предпочтение при приобретении товара в торговых сетях Крыма. На момент исследования среди респондентов наиболее предпочтительными торговыми марками являлись: «Санта Бремор» – 29,3%, принадлежащая белорусскому холдингу СП «Санта Бремор» ООО, а также российская марка «Каждый день» – 23%. Это объясняется широкой распространённостью данной продукции в отделах многих магазинов и их невысокой ценой. Самые низкие показатели у фирм «Мираторг» и «Новый океан» (2-3%), близкие величины у российских фирм: «Русские море», «Лунское море», «Крымские производители» – 10,0-12,0% и латвийская фирма «Vici» – 10,6%.

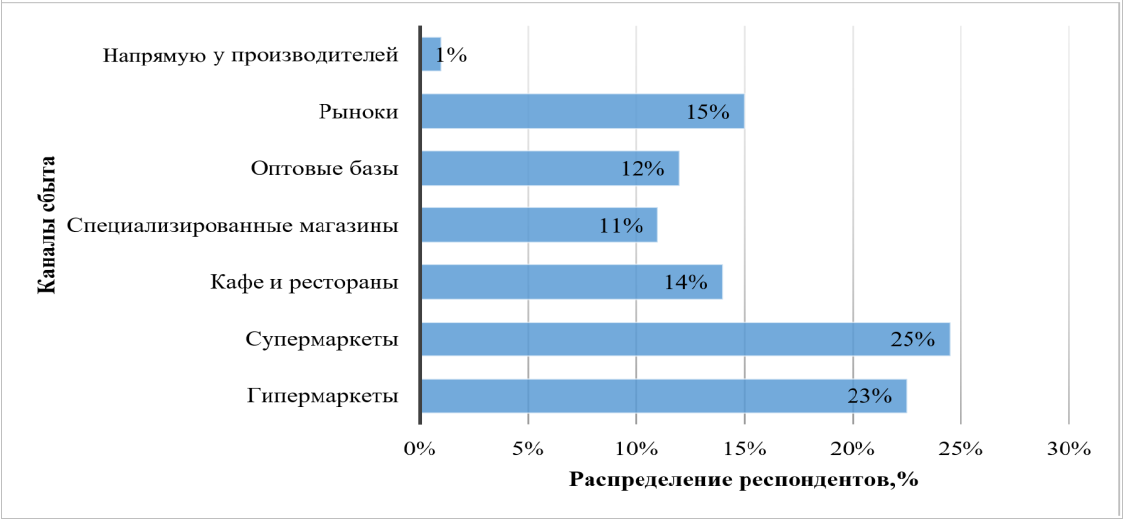

Каналы распределения являются важнейшими характеристиками в процессе доставки продукции от места производства к потребителю [8]. В цепочке поставок аквакультурная продукция проходит через разные уровни каналов сбыта, прежде чем достигнет целевого потребителя [9]. Так, анализ каналов распределения аквакультурной продукции выявил следующее (рис. 6). Большая часть респондентов покупают эти товары от крымских производителей в супермаркетах (25%), и гипермаркетах (23%). Данные каналы распределения являются наибольшими по числу контактов с покупателями и имеют динамичные каналы товародвижения, обладая преимуществами, связанными с ассортиментом, ценовой политикой и местом расположения. Среди розничных предприятий в специализированных магазинах покупают около 11% потребителей. На рестораны и кафе приходится 14% покупок.

Следует обратить внимание на крайне низкие показатели по приобретению данной продукции непосредственно у местных производителей. Это объясняется тем, что крымская аквакультура ещё недостаточно представлена на рынке, что даёт свободную нишу для иностранных и «материковых» товаров.

Рис. 6. Каналы сбыта и места совершения покупок

Составлено авторами

Отметим, что в разных форматах торговли существуют различные наценки на аквакультурную продукцию [11]. Они зависят от ценовой стратегии предприятия, от доли регионального рынка, которое оно занимает, от формы собственности и т.д. Исследование ценообразования показывает, что потребители предпочитают приобретать аквакультурную продукцию по цене от 301 до 500 руб. В таком ценовом диапазоне совершают покупки 41,2% респондентов. В ценовом диапазоне от 501 до 800 руб. покупают 38,3%, а 14% респондентов приобретают по цене до 300 руб., что объясняется невысокой платёжеспособностью опрашиваемых. Этим же объясняется невысокий спрос на такой вид товара, как устрицы. На цены от 801 до 1200 руб. приходится всего 0,5% покупок.

Представляет интерес проследить частоту сделанных покупок данной группы товаров. Больше половины (56,2%) респондентов совершают их несколько раз в год, 27% – несколько раз в месяц, и только 13,4% покупают аквакультурную продукцию только по праздникам. Стоит заметить, что в процессе анкетирования было выявлено, что именно респонденты в возрасте от 16 до 25 лет приобретают продукцию аквакультуры только по праздникам или несколько раз в год, а опрашиваемые в возрасте старше 30 лет совершают покупку несколько раз в месяц.

В результате проведённого исследования потребительских предпочтений можно прийти к следующим выводам:

– спрос на аквакультурную продукцию является растущим. Это связано с тем что потребление данных товаров с каждым годом растет, а также увеличивается экспорт в другие регионы России;

– продукция крымских производителей пользуется спросом, однако она недостаточно представлена на рынке изучаемого региона. В основном она сосредоточена в таких каналах сбыта как: гипермаркет и супермаркет;

– респонденты не имеют представления, что такое аквакультура, это связано с тем что данный термин новый для нашего рынка;

На рынке аквакультурной продукции очень высока конкуренция с импортным дешевым сырьем, импортируемым с Южной Америки (Чили и Перу). Рынок нерыбной аквакультурной продукции является полиполией розничных предприятий и олигополией среди производителей аквакультурной продукции [1].

С целью оценки места крымской аквакультуры в конкурентной среде, а также для определения возможностей для развития данного рынка и угроз, сильных и слабых сторон, проведен SWOT-анализ, результаты которого представлены ниже (таблица 2).

Таблица 2

SWOT – анализ возможностей развития рынка аквакультуры в Республике Крым

| Возможности | Угрозы |

| 1. Внешняя среда: макросреда | |

| – вклад в увеличение ВРП;- увеличение занятости в депрессивных микрорегионах;

– развитие смежных отраслей хозяйства (переработки); – эффективное использование морских акваторий Черного и Азовского морей; – государственная поддержка и высокая инвестиционная привлекательность рынка; – формирование интеграционных горизонтальных связей между специализированными предприятиями секторов производства и распределения в рамках возможного создания кластерных структур. |

– сезонность развития рынка;- нестабильный спрос из-за низкой платежеспособности населения;

– дефицит рыбопосадочного материала и нехватка высококачественных кормов, проблема их импорта [11]; – удорожание отечественного кормопроизводства; – высокая конкуренция со стороны дешевой импортной замороженной продукции; – слабое развитое маркетинговое продвижение и позиционирование местной аквакультурной продукции. |

| 1.2. Микросреда | |

| – расширение рынка сбыта;- повышение уровня жизни и улучшения рациона питания населения;

– доступность, поскольку сезонность рыбной ловли и нерест регулируется производителем. |

– загрязнение водоемов в процессе искусственного выращивания [8];- усиление цветение водорослей из-за изменения температурного климатического режима [13]. |

| Сильные стороны | Слабые стороны |

| 2. Внутренняя среда | |

| – возможное производство и реализация собственных торговых марок;- ответственность производителя за качество поставляемой продукции установления контроля за качеством продукции;

– сертификация органически чистой аквакультурной продукции и ее брендирование; – невысокие издержки на производство мариокультурной продукции за счет использования природных ресурсов Черного и Азовского морей; – высокие темпы роста рынка аквакультуры в регионе; – удобство вылова и кормления, контроль над поголовьем. |

– плохо организованная сбытовая сеть для продукции местного производителя;- низкая степень использования производственных мощностей;

-простой участков под аквакультуру; – отсутствие разработанных и внедренных требований и критериев для органической аквакультуры; – отсутствие маркетинговой политики продвижения собственных торговых марок; – малые объемы производства; – недостаточно развитая инфраструктурная база для переработки аквакультурной продукции в части заморозки, упаковки и логистики; – отсутствие собственного маточного материала. |

Составлено авторами

Результаты выполненного SWOT анализа показали, что предложение на рынке формируется исходя из конъюнктуры рынка, под которой понимается растущий спрос, и слабая представленность отечественных товаров, а крымские предприятия изготовители не справляются с его удовлетворением, в силу того, что предприятия закупают маточный материал за рубежом, так как в России практически отсутствуют собственные питомники для выращивания мальков устриц, а также некоторых видов мидий. Большая часть произведенной в Республике Крым продукции, направляется преимущественно в Москву и Санкт-Петербург. Основным иностранным партнёром, который импортирует крымскую аквакультурную продукцию является Республика Казахстан. Наблюдается слабое маркетинговое продвижение данных товаров на местный рынок. Представленность крымской аквакультуры в большей степени развита в таких каналах сбыта, как гипермаркеты и крупные сетевые супермаркеты.

Исследование рынка нерыбной аквакультуры выявило тот факт, что данный сегмент является стремительно растущим и развивающимся, поскольку объёмы производства увеличиваются с каждым годом, благодаря краткосрочной государственной поддержке. При этом наблюдается снижение в потреблении консервированной продукции. Основным видом деятельности предприятий, занимающихся выращиванием аквакультуры является – культивирование моллюсков, а в частности устриц, спрос на них небольшой из-за высокой цены и отсутствия представленности в крупных супермаркетах. Прискорбной ситуацией является то, что в Крыму существует только одно предприятие занимающиеся выращиванием рапанов.

Ключевыми проблемами, с которыми сталкиваются производители крымской аквакультурной продукции является конкуренция со стороны дешевого импортного замороженного продукта. Кроме этого, у продукции аквакультуры нет информационного знака [14]. На ярлыках перевода текста с упаковки, указано «продукт аквакультуры», это присуще для иностранных товаров. Существует слабая представленность крымских производителей на прилавках розничных сетей. Многим покупателям не известно понятие «аквакультурная продукция». Для формирования постоянного спроса на региональную автохтонную аквакультурную продукцию необходимо разработать собственный информационный знак, маркирующий подобную продукцию. При этом следует разграничивать сам бренд крымской аквакультуры от продукции аквакультуры. Это можно обосновать тем, что в первом случае привлекается внимание к вопросу популяризации аквакультуры, а во втором – акцентируется внимание на продукции конкретного производителя. Региональные производители, в свою очередь, могут увеличить продажи используя экомаркировку [14, 15], брендинг и повышение доверия потребителей за счет использования высококачественного продукта [16]. Брендинг используется, чтобы убедить потребителей в безопасности и качестве местной продукции, а также для того, чтобы отечественная продукция имела более высокое воспринимаемое качество [17, 18]. Для эффективного маркетингового продвижения, необходимо: во-первых, сокращение логистической цепочки доставки от производителя к потребителю, поэтому прямой маркетинг и реализация через фермерские ярмарки и рынки является наиболее подходящим каналом сбыта для подобного вида продукции [19, 20], а во-вторых, нужно наладить партнерство производителей с ресторанами и санаторно-курортным комплексом региона, что позволит стимулировать сбыт и увеличить конкурентные преимущества местной автохтонной продукции.

Выводы

Для успешного развития рынка аквакультурной продукции в Республике Крым необходимо совершенствовать систему рыбопроизводства, а также повышать эффективность сбытовой маркетинговой политики. Для этого рекомендуются следующие мероприятия:

1. Усиление государственной поддержки работ по разведению содержанию и выращиванию объектов аквакультуры. Инвестиционная поддержка аквакультурного хозяйства как приоритетного направления экономического развития региона.

2. Оптимизация системы выдачи разрешений по определению границ рыбоводных участков, расположенных в пределах участков континентального шельфа экономической зоны страны;

3. Реконструкция инфраструктуры. В настоящее время наблюдается высокая степень износа причалов и практическое отсутствие современной рыбоприемной инфраструктуры, поскольку доставка качественной продукции требует переоборудования сортировочных баз и строительства современных холодильных камер;

4. Усиление экологического контроля с целью снижения браконьерства и нерегулируемого промысла.

5. Формирование маркетинговой системы продвижения местной продукции за счет брендирование, разработки торгового знака, оптимизация сбытовой сети;

В целом, необходимо формирование единого долгосрочного механизма управления аквакультурным хозяйством региона на принципах высоких стандартов качества, обеспечения беспрерывного мониторинга в вопросах безопасности сырья, что позволит увеличить потребительский спрос и конкурентоспособность продукции местных производителей, обеспечивая таким образом, стабильность внутреннего производства и создаст точки роста для появления новых технологий глубокой переработки, хранения и транспортировки.

Литература

- Кобечинская В. Г., Ивашов А. В., Гайдаенко В. А. Аквакультура в Крыму: современные тенденции и перспективы подготовки специалистов в данной области // Ученые записки Крымского федерального университета имени В. И. Вернадского Биология. Химия. 2023. Т. 9 (75). № 2. С. 108–124. DOI.29039/2413-1725-2023-9-2-108-124.

- Ярош О. Б, Кобечинская В. Г. Перспективы развития аквакультурного хозяйства в Республике Крым на принципах биоэкономики // Экономика строительства и природопользования. 2020.- № 1 (74).- С. 24–33.

- Яркина Н. Н., Логунова Н. А. Методологические основы стратегического развития рыбохозяйственного комплекса Республики Крым // Вестник Алтайской академии экономики и права. 2022. № 8-1. С. 142-152. DOI 10.17513/vaael.2358.

- Меркушева М. В. Эффективность развития мидийно-устричной аквакультуры (на примере Республики Крым) // Экономика, предпринимательство и право.- 2024. Т.14. №1. С. 155-170. DOI 10.18334/epp.14.1.120315.

- Сытник Н. А. Современное состояние и перспективы развития устрицеводства у берегов Крыма // Вода: химия и экология. 2023. № 3. С. 8-17.

- Вялова О. Ю. Мультитрофическая аквакультура: мировой опыт и перспективы для южных морей России. Донецк: Изд. ООО «ДГТУ-ПРИНТ», 2021. С. 454-458.

- Серѐгин С. С., Кибенко В. А. Инвестиционная привлекательность Керченского полуострова в сфере развития марикультурных хозяйств // Экономика и управление: теория и практика. 2019. Т.5. № 2. С. 31–37.

- Banerjee G., Ray A. K. The advancement of probiotics research and its application in fish farming industries // Research in Veterinary Science. 2017. No. 115.- pp. 66–77. doi:10.1016/j.rvsc.2017.01.016.

- Alam G. M. M., Sarker M. N. I., Gatto M., Bhandari H., Naziri D. Impacts of COVID-19 on the Fisheries and Aquaculture Sector in Developing Countries and Ways Forward // Sustainability. 2022. No. 14. pp. 1071.

- Awuor F. J., Obiero K., Munguti J. et al. Market linkages and distribution channels of cultured, captured and imported fish in Kenya // Aquaculture Studies. 2019. Vol. 19. no. 1.- pp. 57-67.

- Bronnmann J., Asche F. The Value of Product Attributes, Brands and Private Labels: An Analysis of Frozen Seafood in Germany // Journal of Agricultural Economics. 2015. № 67(1). рр. 231–244. doi:10.1111/1477-9552.12138.

- Carlucci D., Nocella G., De Devitiis B. et al. Consumer purchasing behaviour towards fish and seafood products. Patterns and insights from a sample of international studies // Appetite.- 2015. No. 84.- pp.212–227. doi:10.1016/j.appet.2014.10.008.

- Dadar M., Dhama K., Vakharia V. N. et al. Advances in Aquaculture Vaccines Against Fish Pathogens: Global Status and Current Trends // Reviews in Fisheries Science & Aquaculture. 2016. No. 25(3).- рp. 184–217. doi:10.1080/23308249.2016.1261277.

- Hadjimichael M., Hegland T. J. Really sustainable? Inherent risks of eco-labeling in fisheries // Fisheries Research.- 2016. No.174. pp. 129–135. doi:10.1016/j.fishres.2015.09.012.

- Крючков В. Г. Создание хозяйств марикультуры в прибрежных акваториях Черного моря // Труды Южного научно-исследовательского института рыбного хозяйства и океанографии. 2011. Т. 49. С. 45–56.

- Carruthers T. R., Punt et al. Evaluating Methods for Setting Catch Limits in Data-Limited Fisheries // Fisheries Research. 2014. N 153. P. 48–68. DOI:10.1016/j.fishres.2013.12.014.

- Вялова О. Ю. Станет ли морская аквакультура стратегически доходной отраслью для Крыма? // Рыбоводство. 2019. № 1-2. С. 34-37.

- Edwards P. Aquaculture environment interactions: Past, present and likely future trends // Aquaculture. 2015. №447. рp.2 https:// doi.org/10.1016/j.aquaculture.2015.02.001.

- Olawunmi C. A. Clarke A. P. Analysing the marketing strategies that fish farming businesses in the UK can use to gain a competitive advantage // Journal of Enterprising Communities: People and Places in the Global Economy. 2023. Vol. 17. No. 6.- pp. 1410-1438. https://doi.org/10.1108/JEC-03-2022-0039

- Ярош О. Б. Органическая аквакультура: возможности развития в регионе // Агропродовольственная экономика. 2018. № 7. С. 29-35.

| O. B. Yarosh, V. G. Kobechinskaya, G. A. Pushkarev | Regional market of aquaculture products: consumer preferences, trends and development challenges |

| 1,2,3 V.I. Vernadsky Crimean Federal University, Simferopole-mail: iarosh.olga.cfu@gmail.com |

Abstract. The relevance of the research topic is determined by the fact that the Republic of Crimea produces 57% of all oysters and mussels in Russia, and aquaculture products are a vital part of human nutrition. In the context of sanctions, the development of the domestic market is particularly important. The aim of the study is to identify consumer needs and market development prospects using SWOT analysis. The results of marketing research on consumer demand for aquaculture products are presented, utilizing the CAWI method on the Anketolog.ru and Google Forms platforms. The results of processing 258 valid questionnaires from residents of the Republic of Crimea and Sevastopol are provided. The most significant factor for consumer choice is price. Respondents prefer to purchase local products; however, these are insufficiently represented in retail chains. A low level of consumer awareness regarding aquaculture products has been recorded. The most competitive products in this segment are mussels and shrimp, while oysters have lower demand. The majority of aquaculture products are sold through supermarkets. Often, producers struggle to meet demand due to dependence on imported broodstock. Opportunities and threats to market development have been identified. The main advantage of developing this industry in the region is the vast potential of the Black and Azov Seas, while a significant disadvantage is the underdeveloped infrastructure for processing aquaculture products in terms of freezing, packaging, logistics, and weak marketing promotion. Marketing mechanisms such as eco-labeling and branding are proposed to increase consumer trust. The formation of effective distribution channels for local indigenous products is justified, including direct marketing through farmers’ markets and cooperation with restaurants, which can enhance the competitive advantages of Crimean producers and stimulate sales.

Keywords: aquaculture products; demand; Republic of Crimea; regional market; consumer; marketing research.

References

1. Kobechinskaya V. G., Ivashov A. V., Gajdaenko V. A. Akvakul’tura v Krymu: sovremennye tendencii i perspektivy podgotovki specialistov v dannoj oblasti // Uchenye zapiski Krymskogo federal’nogo universiteta imeni V. I. Vernadskogo Biologiya. Himiya. 2023. T. 9 (75). № 2. S. 108–124. DOI.29039/2413-1725-2023-9-2-108-124. (in Russian)

2. YArosh O. B, Kobechinskaya V. G. Perspektivy razvitiya akvakul’turnogo hozyajstva v Respublike Krym na principah bioekonomiki // Ekonomika stroitel’stva i prirodopol’zovaniya. 2020.- № 1 (74). S. 24–33. (in Russian)

3. YArkina N. N., Logunova N. A. Metodologicheskie osnovy strategicheskogo razvitiya rybohozyajstvennogo kompleksa Respubliki Krym // Vestnik Altajskoj akademii ekonomiki i prava. 2022. № 8-1. S. 142-152. DOI 10.17513/vaael.2358. (in Russian)

4. Merkusheva M. V. Effektivnost’ razvitiya midijno-ustrichnoj akvakul’tury (na primere Respubliki Krym) // Ekonomika, predprinimatel’stvo i pravo.- 2024. T.14. №1. S. 155-170. DOI 10.18334/epp.14.1.120315. (in Russian)

5. Sytnik N. A. Sovremennoe sostoyanie i perspektivy razvitiya ustricevodstva u beregov Kryma // Voda: himiya i ekologiya. 2023. № 3. S. 8-17. (in Russian)

6. Vyalova O. YU. Mul’titroficheskaya akvakul’tura: mirovoj opyt i perspektivy dlya yuzhnyh morej Rossii. Doneck: Izd. OOO «DGTU-PRINT», 2021. S. 454-458. (in Russian)

7. Serѐgin S. S., Kibenko V. A. Investicionnaya privlekatel’nost’ Kerchenskogo poluostrova v sfere razvitiya marikul’turnyh hozyajstv // Ekonomika i upravlenie: teoriya i praktika. 2019. T.5. № 2. S. 31–37. (in Russian)

8. Banerjee G., Ray A. K. The advancement of probiotics research and its application in fish farming industries // Research in Veterinary Science. 2017. No. 115.- pp. 66–77. doi:10.1016/j.rvsc.2017.01.016.

9. Alam G. M. M., Sarker M. N. I., Gatto M., Bhandari H., Naziri D. Impacts of COVID-19 on the Fisheries and Aquaculture Sector in Developing Countries and Ways Forward // Sustainability. 2022. No. 14. pp. 1071.

10. Awuor F. J., Obiero K., Munguti J. et al. Market linkages and distribution channels of cultured, captured and imported fish in Kenya // Aquaculture Studies. 2019. Vol. 19. no. 1.- pp. 57-67.

11. Bronnmann J., Asche F. The Value of Product Attributes, Brands and Private Labels: An Analysis of Frozen Seafood in Germany // Journal of Agricultural Economics. 2015. № 67(1). rr. 231–244. doi:10.1111/1477-9552.12138.

12. Carlucci D., Nocella G., De Devitiis B. et al. Consumer purchasing behaviour towards fish and seafood products. Patterns and insights from a sample of international studies // Appetite.- 2015. No. 84.- pp.212–227. doi:10.1016/j.appet.2014.10.008.

13. Dadar M., Dhama K., Vakharia V. N. et al. Advances in Aquaculture Vaccines Against Fish Pathogens: Global Status and Current Trends // Reviews in Fisheries Science & Aquaculture. 2016. No. 25(3).- rp. 184–217. doi:10.1080/23308249.2016.1261277.

14. Hadjimichael M., Hegland T. J. Really sustainable? Inherent risks of eco-labeling in fisheries // Fisheries Research.- 2016. No.174. pp. 129–135. doi:10.1016/j.fishres.2015.09.012.

15. Kryuchkov V. G. Sozdanie hozyajstv marikul’tury v pribrezhnyh akvatoriyah CHernogo morya // Trudy YUzhnogo nauchno-issledovatel’skogo instituta rybnogo hozyajstva i okeanografii. 2011. T. 49. S. 45–56. (in Russian)

16. Carruthers T. R., Punt et al. Evaluating Methods for Setting Catch Limits in Data-Limited Fisheries // Fisheries Research. 2014. N 153. P. 48–68. DOI:10.1016/j.fishres.2013.12.014.

17. Vyalova O. YU. Stanet li morskaya akvakul’tura strategicheski dohodnoj otrasl’yu dlya Kryma? // Rybovodstvo. 2019. № 1-2. S. 34-37. (in Russian)

18. Edwards P. Aquaculture environment interactions: Past, present and likely future trends // Aquaculture. 2015. №447. rp.2 https:// doi.org/10.1016/j.aquaculture.2015.02.001.

19. Olawunmi C. A. Clarke A. P. Analysing the marketing strategies that fish farming businesses in the UK can use to gain a competitive advantage // Journal of Enterprising Communities: People and Places in the Global Economy. 2023. Vol. 17. No. 6.- pp. 1410-1438. https://doi.org/10.1108/JEC-03-2022-0039

20. YArosh O. B. Organicheskaya akvakul’tura: vozmozhnosti razvitiya v regione // Agroprodovol’stvennaya ekonomika. 2018. № 7. S. 29-35. (in Russian)

Поступила в редакцию 10.09.2024 г.