Геополитика и экогеодинамика регионов.

Том 9 (19). Вып. 2. 2023 г. С. 100–109.

УДК 911.3

Ресурсодобывающие регионы РФ: делимитация, трансформации, риски

ФГАОУ ВО «Тюменский государственный университет», г. Тюмень

e-mail:y.v.petrov@utmn.ru

Аннотация. Сырьевой характер экономики страны и её отдельных регионов предопределяет необходимость проведения работ по диверсификации хозяйственной деятельности. Для оценки трансформаций экономических реалий российских регионов проведено сравнение на материалах федеральной налоговой службы доли налогов от добычи полезных ископаемых в общем объёме бюджетных расходов региона. По результатам исследования дана оценка изменений сырьевой зависимости в разрезе субъектов РФ, предложены границы делимитации определения «ресурсодобывающий регион», а также систематизированы группы рисков для сбалансированного социально-экономического развития данных территорий.

Ключевые слова: ресурсодобывающий регион, трансформация, налог на добычу полезных ископаемых.

Введение

Извлечение горной ренты характеризуется неизбежным вступлением месторождений в стадию падающей добычи, снижением нормы прибыли и закрытием производства вследствие исчерпания экономически обоснованных запасов природных ресурсов, либо при смене технологического уклада, в котором существенно снижается потребность в извлекаемом сырье. Ориентация социально-экономического развития территории на функционирование в данной хозяйственной модели несёт в себе одновременно несколько направлений рисков: социальных, демографических, геоэкологических, инвестиционных, институциональных. Востребованная диверсификация экономики требует соответствующего комплекса затрат со стороны государства, причём не столько финансовых, сколько институциональных, предусматривающих иную географическую реализацию информационного обеспечения управленческих решений, государственного мониторинга, государственного планирования и государственного реагирования.

Вместе с тем, современные ресурсодобывающие территории, если смотреть через призму межбюджетных трансфертов [1], рассматриваются федеральным центром в качестве регионов-доноров, способных самостоятельно обеспечивать своё сбалансированное социально-экономическое развитие. Отдельные регионы даже переходят на уровень финансирования соседних субъектов РФ, федеральных учреждений. В таких условиях объекты накопленного экологического вреда, высокие социальные обязательства и патернализм формируют для будущих поколений стратегические долговременные риски. Современная оценка происходящих и неизбежных трансформаций, учитывающая сложившиеся с 2022 г. геополитические реалии, выступает целью нашего исследования.

Материалы и методы

Для достижения поставленной цели требуется решить следующие задачи:

- дать определение «ресурсодобывающий регион» для использования в процессе государственного стратегического управления;

- представить пространственно-временное изменение состояния ресурсодобывающих регионов РФ;

- систематизировать риски для сбалансированного социально-экономического развития этих территорий с учётом сложившегося административно-территориального распределения.

Материалами для исследования послужили данные Федеральной налоговой службы, нормативная правовая база РФ. В табл. 1 приведены виды деятельности с формы 1-НОМ ФНС РФ на 01.01.2022 [12], которые были приняты для оценки доли ресурсодобывающих отраслей экономики в поступлениях в региональный бюджет по налогу на прибыль организаций, по налогу на доходы физических лиц. Выбор данных видов налогов обусловлен возможностью их вычленения из общей массы в составе консолидированного бюджета РФ за счёт соответствующих отметок по федеральной части и отсутствием поступлений в состав муниципальной части. Следует также отметить доминирующую роль именно этих двух налогов в региональных поступлениях.

Виды экономической деятельности приведены в соответствии с номенклатурой, используемой ФНС РФ. Позиции, которые не вошли в учитываемый перечень, невозможно идентифицировать в качестве отдельного направления по добыче природных ресурсов. В результате, современная налоговая отчётность позволяет отразить в качестве самостоятельной позиции только «добыча полезных ископаемых», за скобками остаются экономическое использование биологических ресурсов животного и растительного мира, воды как источника питьевого и хозяйственного водоснабжения, почвенных разностей, воздушных масс, т.е. всех элементов, составляющих классическое содержание природного ландшафта [2]. Данная методологическая проблематика может быть решена путём администрирования соответствующих видов деятельности и соответствующего сопоставления. В настоящее время данные виды извлечения природной ренты остаются за пределами государственного мониторинга, что объясняется, во-первых, отсутствием полномасштабных географических оценок данных видов ресурсов; во-вторых, отсутствием оценок использования данных видов ресурсов; в-третьих, высокой стоимостью администрирования данных, не позволяющей в текущем нормативном правовом поле компенсировать затраты существенными поступлениями налоговых поступлений.

Для сопоставления сведений по поступившим платежам с региональным бюджетом была сформирована база данных по 85 субъектам РФ (в 2013 г. по 83):1) нормативный правовой акт субъекта РФ (закон) об утверждении отчёта об исполнении бюджетных параметров; 2) сведения по расходным обязательствам. Расходные обязательства были взяты в качестве ориентира социальных потребностей территории.

Методологическую основу составили труды отечественных и зарубежных исследователей [3; 4; 5; 6; 7; 8; 9]. Так как фиксация поступления налоговых платежей в определённый год может иметь случайный характер, обусловленный административными и регламентными изменениями, то интерес представляют региональные характеристики во временной динамике. Это наглядно отражается при выборе определённых временных срезов, поэтому, для сравнения, нами были выбраны два отчётных года: 2013 и 2021 гг. Выбор первого временного среза обусловлен геополитическими реалиями, т.е. последний год перед вводом полномасштабных рестрикций против российской экономики со стороны недружественных стран. Второй срез обусловлен наличием полноценного атрибутивного описания характеристик поступления налоговых платежей в открытом доступе федеральной налоговой службы РФ на момент исследования. Также 2021 г. характеризуется отсутствием наивысшего уровня геополитического давления на экономику страны в современной истории, возникшего в 2022 г.

Методологическая сложность была нами отмечена для использования информации 2013 г. В отчётной форме «Начисление и поступление налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности» в этом году отсутствовали сведения о доле федерального бюджета в поступлениях по налогу на доходы физических лиц, что, соответственно, не позволяет рассчитать размер региональной доли. Для сопоставления сведений нами было выполнено допущение: соотнести в 2013 г. все поступления по данному виду налога с региональными бюджетами, т.к. в 2021 г. совокупный объём доли федерального бюджета по данному налогу составил всего 3%.

Методы исследования: сравнительный, расчётный, геоинформационный. Методология комплексного географического исследования территориальных общественных систем [10].

Таблица 1

Виды экономической деятельности предприятий, учитываемые при определении роли ресурсодобывающего сектора экономики в субъекте РФ

| Код ФНС РФ | Наименование | Начислено к уплате в 2021 г. в консолидированный бюджет РФ, тыс. руб. | Поступило платежей по налогу на прибыль организаций в 2021 г. | |

| Всего, тыс. руб. | В федеральный бюджет, тыс. руб. | |||

| 1036 | Добыча полезных ископаемых — всего | 9580595075 | 989015538 | 238363586 |

| 1040 | добыча топливно-энергетических полезных ископаемых | 8861666809 | 677598707 | 183721837 |

| 1045 | добыча угля | 134452491 | 85237197 | 15166996 |

| 1046 | добыча и обогащение угля и антрацита | 124045692 | 79658347 | 14166485 |

| 1047 | добыча и обогащение бурого угля (лигнита) | 10406799 | 5578850 | 1000511 |

| 1050 | добыча нефти и природного газа | 8727214318 | 592361510 | 168554841 |

| 1055 | добыча нефти и нефтяного (попутного) газа | 7850652455 | 583196964 | 166468838 |

| 1060 | добыча природного газа и газового конденсата | 876561863 | 9164546 | 2086003 |

| 1065 | добыча металлических руд | 357071402 | 199752928 | 33607162 |

| 1075 | добыча и обогащение железных руд | 221411392 | 87391433 | 13180137 |

| 1080 | добыча руд цветных металлов | 135660010 | 112361495 | 20427025 |

| 1081 | добыча прочих полезных ископаемых | 95795039 | 35427166 | 6449434 |

| 1084 | предоставление услуг в области добычи полезных ископаемых | 266061867 | 76236731 | 14585152 |

Составлено по материалам статистической формы 1-НОМ ФНС РФ на 01.01.2022

Результаты и обсуждение

Ресурсодобывающий регион.

Сложившееся вследствие глобализации международное географическое разделение труда закрепило за определёнными районами планеты роль поставщика природных ресурсов, необходимых для производства другими районами конечной номенклатуры товаров и услуг. Но, вместе с тем, единого монолитного международного распределения не произошло. С одной стороны, многие территориальные общественные системы, в силу специфики социальных внутренних устойчивых взаимоотношений, заняв свою устойчивую нишу в мировой экономике, смогли сохранить свои направления развития, устоявшиеся оценки. Глокализация [11], как результат восприятия глобализации, но под свои внутренние задачи. География примеров глокализации обширна: производство сланцевых нефти и газа в Северной Америке; региональное внедрение вакцин от коронавируса; расширение районов оленеводства в арктической зоне РФ; внедрение механизма углеродного сбора в Европейском Союзе.

Данные примеры отражают динамичность происходящих трансформаций. Их учёт и соблюдение территориальных приоритетов позволяют проводить диверсификацию экономики. В качестве успешных примеров можно привести многие сырьевые территории мира: ОАЭ, Норвегию, США. Экономика данных стран представляет собой синтез взаимоувязанного комплексного производства, в результате которого горная рента становится неким сопутствующим отраслевому обеспечивающему производству неизбежным направлением. Добыча нефти, например, в определённом районе сопровождается развитием производства геологоразведочного и промыслового оборудования для местных природно-климатических условий, применением новых технологий добычи ресурсов, охраны окружающей среды и использования отходов производства, а также местных традиционных продуктов. В это же время производимое сырьё подвергается глубокой переработке, что позволяет использовать данное конкурентное преимущество для формирования энергопроизводственных циклов в составе определённого территориально-производственного комплекса [12].

В отечественных условиях данные тенденции не отслеживаются, ни на уровне корпоративных практик, ни на уровне государственного планирования. Вместе с тем, ряд научных школ именно в этом направлении видит условия для форсажного социально-экономического развития азиатской территории страны [5].

Для реализации целей диверсификации первоочередной задачей выступает дифференциация регионов с отнесением определённых субъектов РФ к «ресурсодобывающему региону». Как показывают международные примеры, как и систематизация международных финансовых и статистических институтов, для ресурсодобывающего региона характерно превышение порога в 25% от региональных бюджетных расходов поступлений по налогу на прибыль организаций, по налогу на доходы физических лиц от вида деятельности «добыча топливно-энергетических полезных ископаемых», обусловленного извлечением горной ренты от добычи определённого полезного ископаемого.

Обосновывающие аргументы по размеру указанной доли систематизируем в следующем перечислении:

- в огромном многообразии существующих субъектов РФ введение более высокого уровня порога выводит из определения территории, в которых границы соотносятся с несколькими производственными направлениями;

- в характере ведения статистического учёта в производственной деятельности, позволяющему соотносить свою деятельность с локальным специализированным направлением;

- в историческом накоплении взаимоувязанных производственных цепочек, которые способствовали неорганизованной первичной диверсификации;

- в подходе ресурсодобывающих транснациональных корпораций, которые, в зависимости от своей бухгалтерской бизнес-модели, по-разному декларируют места производства продукции.

Обосновывающие аргументы по выбору в качестве источника сопоставления налоговых поступлений с расходами регионального бюджета:

- профиль региона влияет, прежде всего, на уровень жизни территориальной общности людей [10] в его границах, который напрямую соотносится с возможностями регионального консолидированного бюджета, в то время, как валовой региональный продукт (ВРП) отражает производство, налоговые поступления от которого могут уходить за пределы региона;

- разновидность направлений видов деятельности превосходит реестр налогов, соответственно, подвергается меньшей формализации.

Исходя из представленных критериев, по итогам 2021 г. к ресурсодобывающим субъектам РФ относятся 9 регионов. Наибольшая доля налоговых поступлений от добычи полезных ископаемых – 57% от региональных расходов бюджета региона – в Ханты-Мансийском автономном округе – Югре. С точки зрения концентрации ресурсодобывающих регионов выделяется 4 ареала. 1) Белгородская и Курская область; 2) Оренбургская область; 3) Ненецкий, Ямало-Ненецкий, Югра, Красноярский край и Кузбасс; 4) Магаданская область. Основой функционирования в них выступает добыча углеводородов, чёрных и цветных металлов. Большинство регионов азиатской части страны представлено ресурсодобывающими регионами, а также субъектами РФ с высокой долей поступающих налогов от добычи полезных ископаемых в бюджетных расходах. Ещё один ареал – поволжский сектор из 2 углеводородных республик (Татарстан, Удмуртская) и Пермского края.

Рис. 1. Распределение субъектов РФ по итогам 2021 г. по доле налогов от добычи полезных ископаемых в общем объёме региональных расходов Составлено автором

Региональные соотношения в 2013 г.

В 2013 г. под ранее выделенные критерии ресурсодобывающего региона соответствовал только один субъект РФ – Ханты-Мансийский автономный округ – Югры, 43%. Ареалы, выделяемые нами в 2021 г., даже в интервале 10-25% не представляются в текущих очертаниях. Так, Белгородско-Курский участок вообще не отражал наличия роли добычи полезных ископаемых в региональных расходах. В поволжском секторе Пермский край идентифицировался с группой в 5-10%, как и Кузбасс вместе с Красноярским краем. Последующие перевоплощение, очевидно, в значительной части могут быть связаны с изменениями в системе учёта, пограничными положениями, но, вместе с тем, необходимо отметить и существенное усиление крена региональной экономики к сырьевому направлению.

Данная примитивизация региональной экономики может быть связана, с одной стороны, влиянием рестрикций недружественных стран, с другой стороны, деятельностью крупнейших отечественных инвесторов. И второе предположение представляется наиболее верным, так как в 2021 г. существенных ограничений на основных сырьевых рынках сбыта российской продукции не отмечалось.

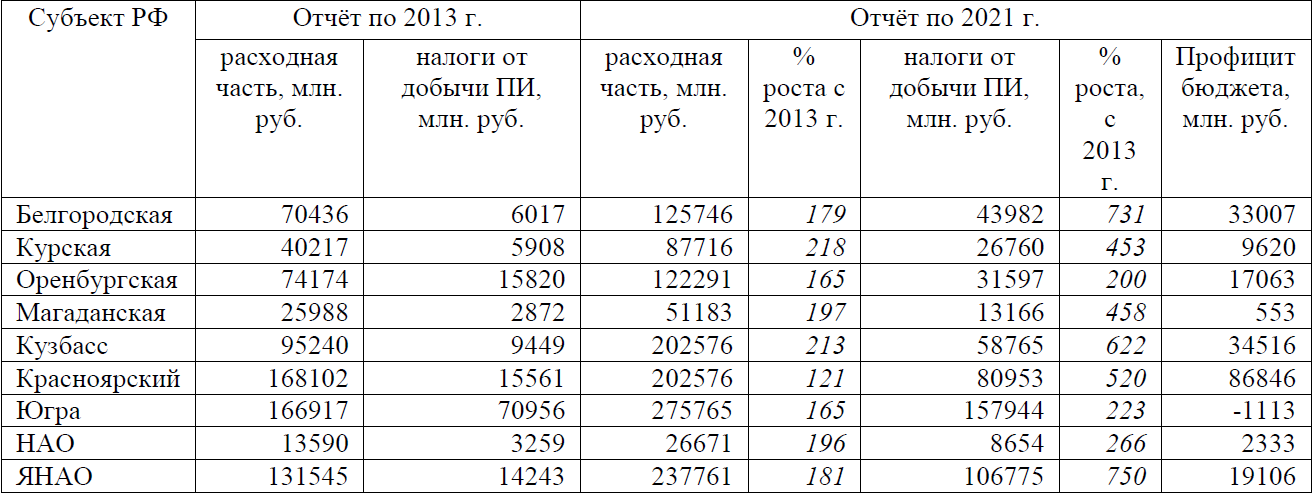

В контексте ранее выделенных 9 субъектов РФ, которые по итогам 2021 г. нами отнесены к ресурсодобывающим регионам, после 2013 отмечаем существенный рост налоговых поступлений от добычи полезных ископаемых. Рост расходной части региональных бюджетов также последовал, но он не был сопоставимым росту налоговых доходов (Табл. 2).

Рис. 2. Распределение субъектов РФ по итогам 2013 г. по доле налогов от добычи полезных ископаемых в общем объёме региональных расходов Составлено автором

Таблица 2

Соотношения расходной части региональных бюджетов с ростом налоговых поступлений от добычи полезных ископаемых в 2013 и 2021 гг.

Составлено автором

К этому следует добавить и проведение региональной политики выделенными нами регионами. В 8 из 9 рассматриваемых субъектов РФ бюджеты на 2021 г. были свёрстаны с профицитом. При росте поступлений от сырьевого сектора, который, соответственно, должен был увеличить уровень негативного воздействия на окружающую природную среду, расходные обязательства существенно отставали.

Риски для сбалансированного социально-экономического развития

По результатам нашего исследования отметим следующие группы первоочередных рисков. Их страхование требуется на уровне отдельной региональной политики, которая должна проводиться в формате долгосрочного планирования.

Институциональная группа. На сегодняшний день ресурсодобывающие регионы никак не выделены в федеральной повестке регионального управления, соответственно, не проводится дифференцированная политика управления данными территориями, как и согласованное проведение мероприятий по диверсификации экономики. Отсутствие такой политики в условиях внешних шоков, технологических трансформаций приводит к примитивизации экономики, что противоречит опыту успешных международных практик.

Инвестиционная группа. На фоне существенного роста налоговых поступлений региональные бюджеты формируются с профицитом, что замораживает существенные поступления средств, своевременное привлечение которых способствовало бы снижению нагрузки на бюджет в будущем, а также развило бы привлечение сопутствующих частных инвестиций.

Геоэкологическая группа. При росте поступлений увеличивается объём привлекательности, воздействия на окружающую природную среду, которая, в свою очередь, негативно воздействует на территориальные общности людей. Закономерным, заимствованным из успешных международных практик, направлением могло бы стать своевременное геоинформационное оповещение по экологической ситуации в регионе. За счёт присутствия недропользователей, заинтересованных в имидже ответственного природопользователя, возможно исключить формирование потенциальных объектов накопленного экологического вреда.

Выводы

Оценка экономических результатов регионов страны на 2 временных срезах (2013 г. и 2021 г.) отразила усиление сырьевого сектора. В 2021 г. сразу в 9 субъектах РФ было зафиксировано превышение порога в 25% от расходов регионального бюджета налоговыми поступлениями от добычи полезных ископаемых. В 2013 г. к таким регионам относился только один субъект РФ. Данная примитивизация экономики, вопреки декларируемым целям сбалансированного государственного развития, требует выработки отдельной государственной политики в отношении ресурсодобывающих регионов. Последние должны стать не только донорами федерального бюджета, но и устойчивыми в социально-экономическом отношении территориями, привлекательными для инвестиций.

Существующая негативная оценка происходящих экономических трансформаций в регионах должна быть поставлена в систему регулярных мониторинговых наблюдений. В ней должны быть учтены не только линейные отраслевые тренды развития, но и сопутствующие технологические и социальные изменения, в которых ресурсодобывающие территории могут занять свою инвестиционно-привлекательную нишу.

Литература

- Башенков А. П., Мясников А. А., Семерикова Е. В., Серегина С. Ф. Влияние межбюджетных трансферов на региональные доходы // Пространственная экономика. 2022. Т. 18. №3. С. 63-92.

- Tatarintsev V., Lisovskaya Y., Tatarintsev L. (2022). Agricultural land protection as a basis of sustainable land management in the dry steppes of Altai krai. Siberian Journal of Life Sciences and Agriculture, vol. 14(2), pp. 338-355.

- Столбов В. А., Шарыгин М. Д. Региональный потенциал и региональный капитал: «возможное» — «реальное» — «необходимое» // Экономика региона. 2016. Т. 12. №4. С. 1014-1027.

- Крюков В. А., Шмат В. В. Азиатская Россия – условия и препятствия поступательной диверсификации экономики макрорегиона // Пространственная экономика. 2022. Т. 18. №1. С. 34-72.

- Крюков В. А., Шмат В. В., Нефёдкин В. И., Севастьянова А. Е., Токарев А. И., Садовская В. О., Морозова М. Е., Белан А. К. Ресурсные регионы России в «новой реальности». Новосибирск: ИЭОПП СО РАН, 2017. 307 с.

- Нефёдкин В. И. «Бюджетное проклятие» ресурсных регионов // Эко. 2015. №6 (492). С. 5-24.

- Haber S., Menaldo V. (2011). Do Natural Resources Fuel Authoritarianism? A Reappraisal of the Resource Curse. American Political Science Review, vol. 105, no. 1, pp. 1-26.

- Hamilton J. (2005). Historical reflections on the splendor and decline of Argentina. The Cato Journal, vol. 25, no. 3, pp. 521-540.

- Sachs J.D. (2003). Institutions Matter, but Not for Everything: The Role of Geography and Resource Endowments in Development Shouldn’t be Underestimated. Finance and Development, vol. 40, no. 2, pp. 38-41.

- Михайлов В., Рунге Й. Идентификация человека. Территориальные общности и социальное пространство: опыт концептуализации // Социологические исследования. 2019. №1 C. 52-62.

- Menter I. (2018). Defining teachers professional knowledge: the Interaction of global and national influences. Education and self-development, vol. 13, no. 1, pp. 32-42.

- Пилипенко И. В. Принципиальные различия в концепциях промышленных кластеров и территориально-производственных комплексов // Вестник Московского университета. Серия 5: география. 2004. №5. С. 3-9.

- Отчет о начислении и поступлении налогов, сборов и страховых взносов в бюджетную систему Российской федерации по основным видам экономической деятельности. [Электронный ресурс]. Режим доступа: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/109 96289/.

Petrov Yu.V.

Resource-producing regions of the Russian Federation: delimitation, transformations, risks

Tyumen State University, Tyumen

e-mail: y.v.petrov@utmn.ru

Abstract. The raw material nature of the economy of the country and its individual regions determines the need for work on the diversification of economic activity. To assess the transformations of the economic realities of the Russian regions, a comparison was made on the materials of the Federal Tax Service of the share of taxes from mining in the total budget expenditures of the region. According to the results of the study, an assessment of changes in raw material dependence in the context of the subjects of the Russian Federation is given, the boundaries of the delimitation of the definition of a «resource-producing region» are proposed, and risk groups for the balanced socio-economic development of these territories are systematized.

Keywords: resource-producing region, transformation, mineral extraction tax.

References

- Bashenkov A. P., Myasnikov A. A., Semerikova E. V., Seregina S. F. (2022). Influence of intergovernmental transfers on regional incomes in Russia. Spatial economics, vol. 18, no. 3, pp. 63-92. (in Russian)

- Tatarintsev V., Lisovskaya Y., Tatarintsev L. (2022). Agricultural land protection as a basis of sustainable land management in the dry steppes of Altai krai. Siberian Journal of Life Sciences and Agriculture, vol. 14(2), pp. 338-355.

- Stolbov V.A., Sharygin M.D. (2016). Regional Potential and Regional Capital: “Possibility” – “Reality” — “Necessity”. Economy of Region, vol. 12, no. 4, pp. 1014-1027. (in Russian)

- Kryukov V.A., Shmat V.V. (2022). Asian Russia – Conditions for and Obstacles to Progressive Diversification of Macroregional Economy. Spatial Economics, vol. 18, no. 1, pp. 34–72. (in Russian)

- Kryukov V.A., Shmat V.V., Nefedkin V.I., Sevastianova A.E., Tokarev A.I., Sadovskaya V.O., Morozova M.E., Belan A.K. Resource regions of Russia in the “New Reality”. Novosibirsk: IEOPP, 2017, 307 pp. (in Russian)

- Nefedkin V.I. (2015). “Budgetary curse” of the Resource regions. Eco, 6 (492), pp/5-24. (in Russian)

- Haber S., Menaldo V. (2011). Do Natural Resources Fuel Authoritarianism? A Reappraisal of the Resource Curse. American Political Science Review, vol. 105, no. 1, pp. 1-26.

- Hamilton J. (2005). Historical reflections on the splendor and decline of Argentina. The Cato Journal, vol. 25, no. 3, pp. 521-540.

- Sachs J.D. (2003). Institutions Matter, but Not for Everything: The Role of Geography and Resource Endowments in Development Shouldn’t be Underestimated. Finance and Development, vol. 40, no. 2, pp. 38-41.

- Mihailov V., Runge J. (2019). Identification of Individual. Territorial Communities and Social Space: an Attempt of Conceptualisation. Sotsiologicheskie issledovaniya, no. 1, pp.52-62. (in Russian)

- Menter I. (2018). Difining teachers professional knowledge: the Interaction of global and influences. Education and self-development, vol. 13, no. 1, pp. 32-42.

- Pilipenko I.V. (2004). Principle difference in the concepts of industrial clusters and territorial production complexes. Bulletin of the Moscow university. Series 5: geography, no. 5, pp. 3-9. (in Russian)

Поступила в редакцию 10.04.2023 г.