Геополитика и экогеодинамика регионов.

Том 8 (18). Вып. 2. 2022 г. С. 50–59.

УДК 336.67 Аль Обайди Аднан Таха

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

ФГБОУ ВО «Белгородский государственный технологический университет им. В. Г. Шухова», г. Белгород, Российская Федерация

e-mail: Adnan-taha76@mail.ru

Аннотация. Это исследование считается одной из научных попыток обновить финансовую теорию, финансовые решения и инвестиции, поскольку оно связывает стоимость кредитного плеча и его влияние на финансовые и инвестиционные решения за счет увеличения отдачи. Согласно последним тенденциям финансового менеджмента, это способствует поиску научной основы для принятия финансовых решений в области управления и эффективного использования денежных средств.

Целью исследования является выявление основных понятий финансового рычага, их определений и форм, а также измерение степени финансового рычага, затем определение политики структуры капитала и его стоимостной взаимосвязи, что приводит к достижению оптимизации, и заканчивается влиянием финансового рычага на каждую из структур капитала, их прибыльность и риски.

- исследовании было вынесено несколько рекомендаций, наиболее важной из которых является необходимость для компаний вносить публичный вклад в изучение и оценку структуры финансирования, чтобы достичь наилучшего соотношения финансового рычага в рамках структуры для обеспечения положительного финансовые последствия. Воспользуйтесь результатами деятельности и рыночной стоимостью этих компаний.

Ключевые слова: финансовый рычаг, доход и риск, финансовый ресурс, промышленные предприятия ,долгосрочные кредиты

Введение

Задача обеспечения компании необходимыми средствами считается сложной, особенно в свете дефицита этих средств. С одной стороны, различная степень стоимости, с другой стороны, различная степень связанного с ней риска.

Для каждого источника средств имеется два общих термина, первый это финансовая структура (Financial Structure), которая показывает, как компания финансирует свои различные активы, Он включает в себя все компоненты левой части баланса, а вторым является структура капитала )Capital Structure(, что означает постоянное финансирование компании, которое обычно состоит из долгосрочных кредитов, привилегированных акций и собственного капитала и исключает все виды коротко-срочных кредитов, и на этом основании структура капитала предприятия является частью его финансовой структуры.

Самым трудным стратегическим решением, стоящим перед финансовыми менеджерами, всегда является определение оптимального сочетания, в частности, выявление наиболее подходящей структуры капитала, т.е. группы вариантов, доступных из источников финансирования, после определения размера их

50

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

![]()

потребности в средствах и качестве. Руководство компании должно решить, как сочетать эти источники с точки зрения количества и качества, принимая во внимание ряд элементов, наиболее важным из которых является влияние долга на прибыльность и стоимость компании, уровень долга и его пропорциональность положению компании, а также приемлемое и подходящее сочетание заемного финансирования и права владельцев.

Концепция финансового рычага

Смысл действия финансового рычага (Financial Leverage) в европейской концепции состоит в следующем: это финансовый механизм, позволяющий повышать рентабельность собственного капитала компании за счёт использования «чужих денег» – заемного капитала (ЗК). Причина возникновения данного эффекта кроется в том, что «чужие деньги» (заёмные) дешевле собственных, т.к. они не облагаются налогом на прибыль. Поэтому принципом финансового менеджмента западных компаний (в отличие от российских) является постулат: «прибыль нужно зарабатывать, прежде всего, не на своих, а на чужих деньгах». ]8[Многие писатели и исследователи в области финансовой литературы ссылались на концепцию финансового рычага. Компания полагается на заимствования у финансовых учреждений для удовлетворения своих потребностей, и, таким образом, затраты финансовой константы, которую она имеет в этом случае, — это дебет или уплаченные проценты, но, если компания предлагает привилегированные акции, финансовые постоянные затраты здесь — это дивиденды, которые компания будет платить тому, кто владеет этими привилегированными акциями, потому что акции имеют гарантированную и фиксированную прибыль.]5[ Также определена концепция финансового рычага, в плане использования чужих денег при фиксированных затратах, при этом чужие деньги могут быть в виде ссуд или привилегированных акций, поскольку имеют фиксированную финансовую стоимость, и компания должна соответствовать выплачивая её. Другими словами, финансовый рычаг связан со структурой финансирования компании, и в то же время больше зависим от неё. Кредиты на финансирование увеличивают степень финансового левериджа, а финансовый леверидж становится эффективным, если компания может инвестировать заемные средства с доходностью выше стоимости заемных средств. В случае, если компании это не удастся, она будет подвержена большему риску и получит больший убыток, что означает потерю преимущества использования финансового рычага. «Структура финансирования компании»]11[. (Ван Хорн, Джеймс С. и Вахович Дж. Р.), ]10[ Финансовый рычаг, как использование финансирования с фиксированной стоимостью. ]15[

Объясняет, что финансовый леверидж представляет собой отношение существующих долгов в пределах структуры финансирования компании по отношению к совокупным активам, а также термином «финансовый леверидж» называется любой заем или использование финансовых инструментов, приводящее к инфляции, влияющее на прибыль или убытки инвестора, но также часто он используется для описания отношения долга к собственному капиталу компаний.

Когда EBIT уменьшается на сумму процентов (стоимость заемных средств), акционеры получают в преимущество остаток, состоящий из чистой прибыли,

51

Аль Обайди Аднан Таха

![]()

отсюда финансовый рычаг может повысить прибыльность компаний за счет заимствования при условии способности компании брать займы.]12[ Финансовый леверидж — это возможность повысить прибыльность за счет заимствования по отношению низкой фиксированной стоимости и операционных затрат. Заемные средства в деятельности компании играют бо́льшую роль для достижения доходности, чем стоимость заимствования. Предполагая потенциал компании, возможно добиться этого, а более низкая стоимость заимствования обусловлена меньшим риском, с точки зрения кредитора ]1[.

Виды финансового рычага

Финансовый менеджмент компании не зависит от собственных источников финансирования, когда речь идёт об обеспечении своих нужд. Это зависит от инвестиционных и операционных кредитов, которые представляют собой задолженность, компания должна оплатить их стоимость в более позднюю указанную дату. Кредиты, как правило, характеризуются их низкой стоимостью по сравнению с собственными источниками финансирования за счет экономии на налогах, в результате вычета процентов по долгам в качестве расходов. Что приводит к уменьшению налогооблагаемого дохода и влияет на рыночную стоимость компании, способствует максимизации рентабельности собственного капитала. Существуют различные типы заемных источников финансирования, наиболее важными из которых являются:]3[

Долгосрочные кредиты

Долгосрочные кредиты являются одним из важнейших источников финансирования компаний, особенно крупных, в связи с возможностью получения их в больших количествах и за возможность организовать их выполнение способом, соизмеримым с денежными средствами, ожидаемыми от активов, которые будут финансироваться]1[

Компания получает долгосрочные кредиты от финансовых учреждений, таких как банки и страховые компании. Срок погашения может растянуться на длительный период – до тридцати лет, и кредитор ведет переговоры с заемщиком на условиях кредита, которые включают процентную ставку, дату погашения и способ оплаты, и гарантии.]7[

Заемщик обязуется соблюдать порядок выплат – в определенные даты по согласованным платежам, по величине и срокам их уплаты. Погашение кредита может осуществляться несколькими равными долями или в соответствии с платежом, подлежащим уплате в конце кредитного периода.

Погашение совпадает со временем, когда наличных денег достаточно для погашения, и основной причиной долгосрочного заимствования является обеспечение компании необходимым для нее финансированием, а альтернативный источник долгосрочного заимствования — увеличение капитала. Есть причины, по которым компания прибегает к заимствования: ]1[

- Невозможность предложить новые акции или финансирование за счет нераспределенной прибыли.

- Заем не влияет на текущий контроль руководства компании.

- Это дает больше гибкости, чем краткосрочные кредиты.

- Слабый спрос на финансовом рынке и возможность непокрытия выпуска.

- Заем является менее затратным, чем выпуск акций.

- Имеется возможность предоставления компании краткосрочных займов.

52

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

![]()

Облигации

Облигации являются долговым инструментом, выпущенным компанией, и имеют номинальную стоимость, номинальную процентную ставку и срок погашения. Доходность при погашении облигации определяется путем расчета учетной ставки, которая равна стоимости облигации. Дисконтированная ставка для периодических процентных платежей плюс дисконтированная стоимость номинальной стоимости и цена облигации на рынке. Облигация представляет собой долгосрочный долговой документ, выпускаемый компаниями и дающий ее держателю право на получение номинальной стоимости облигации на момент погашения, что также дает право на периодическую доходность, она представлена

- процентах от номинала. Облигация имеет рыночную стоимость, которая может увеличиваться, уменьшаться или равняться номинальной стоимости (хинди, 2000 г.( Мы можем показать имеющиеся преимущества финансирования облигациями: ]4[

- Облигационное финансирование – лучшая альтернатива финансированию

- случае неэффективности финансового рынка. Потому что это самая удаленная форма внешнего финансирования, на которую влияет асимметрия информации на рынке финансов.

- Держатель облигаций не может голосовать или вмешиваться в общие дела компании и, таким образом, компания может действовать без ограничений.

- Гибкость в финансировании, благодаря чему компания, выпустившая облигации, может воспользоваться источниками другого финансирования, такое как банковские кредиты или выпуск дополнительных акций.

- Стоимость облигаций фиксирована и низка, даже если компания получает большую прибыль.

- Компания может вычесть проценты, выплачиваемые по облигациям, из налогов, которые она платит государству.

Привилегированные акции

Важный источник долгосрочного финансирования для акционерных обществ. Для него характерно сочетание признаков собственного капитала и заемных средств, когда при ликвидации в результате долгов, привилегированные акции выступают в приоритете и перед обычными акционерами, и с точки зрения дохода, они имеют право на фиксированный процент от него. Кроме того, компания может отменить этот возврат, что приводит к тому, что компания ограничена в выполнении своих обязательств, Как это может произойти в случае

неуплаты кредиторами.]1[ Привилегированные акции сочетают в себе

характеристики долга и собственного капитала (обыкновенные акции),

поскольку привилегированные акции вторая степень по преимуществу в отношении прибыли общества и ликвидационной стоимости его активов. Невыплата дивидендов держателям привилегированных акций не приводит компанию к банкротству. Так начисленная прибыль может быть перенесена на будущий год, если компания не получает прибыль в текущем году и т.д. Инвестирование в привилегированные акции более рискованно, чем инвестирование в облигации, и менее рискованно, чем в обыкновенные акции, поэтому доходность по привилегированным акциям выше, чем проценты по облигациям и кредитам, и ниже требуемой доходности обыкновенных акций. ]6[

Компании, которые полагаются на привилегированные акции для финансирования, имеют некоторые преимущества, а именно: ]16[

53

Аль Обайди Аднан Таха

![]()

- Компания не обязана по закону производить распределения, и распределение ограничено определенной суммой.

- Акционеры не имеют права голоса, за исключением случаев, когда у компании серьезные проблемы.

- Выпуск привилегированных акций способствует снижению соотношения заемных средств к собственным, Это повысит будущую кредитоспособность компании.

- Кредитная линия имеет право отозвать выпущенные ею акции, т. е. выкупить их, а в обмен держатель получает сумму, превышающую ее номинальную стоимость.

Влияние финансового рычага на доходность

Финансовый леверидж может иметь два эффекта в зависимости от соотношения между стоимостью долга и прибылью от него. Его влияние на активы будет положительным, если доходность активов выше стоимости долга (проценты). Также негативное влияние может проявиться, если рентабельность активов меньше стоимости долга (процентов).]2[

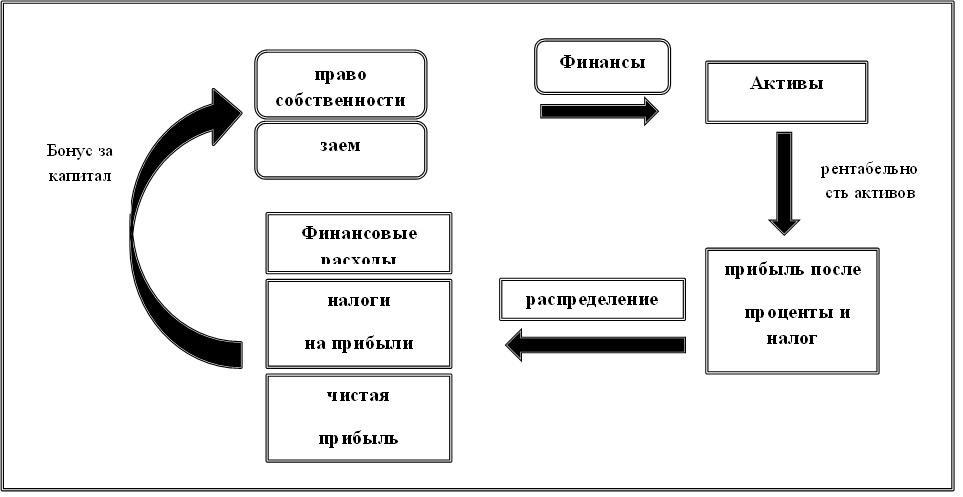

Таким образом, мы можем объяснить влияние финансового рычага на доходность в целом, принимая любую форму выплат, Частные (имущественные деньги) или кредиты, представляют собой средства, вложенные в виде активов, получение прибыли от которых ожидаемо, как показано на рисунке 1.

Рис. 1. Распределение богатства в компании

Источник: Элиас бин Сасси и Юссеф Аль-Кураиши, «Финансовый менеджмент»,

издательство Ваэль, 2144: стр. 2

Преимущества финансового рычага

Финансовый леверидж дает следующие преимущества, в случае, если отдача от активов выше стоимости заимствования: ]1[.

Повышение рентабельности собственного капитала за счет разницы между стоимостью заимствования и доходностью инвестиций.

54

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

![]()

Сохранение контроля в компании, поскольку кредиторы не имеют права голоса в управлении.

Возможность не делиться прибылью, полученной другими источниками, за исключением того, что выплачивается в виде процентов кредиторам.

Преимущество вычитания льгот из налога.

- периоды инфляции деньги с высокой покупательной способностью берутся взаймы и возвращаются деньгами с меньшей покупательной способностью.

Разумное заимствование позволяет компании создать репутацию на финансовых рынках, а это то, что ей необходимо. Особенно когда вам требуется больше заимствований.

Концепция риска

Риски считаются основным фактором, определяющим стабильность доходности промышленных компаний, и их можно определить как степень изменчивости доходности или непредсказуемость будущей доходности в результате разницы между ожидаемой и фактической доходностью. Финансовые менеджеры должны знать, как справляться с этими рисками. Нет сомнений в том, что компании в своей деятельности страдают от различных уровней рисков, поскольку серьезность проблемы возрастает в случае, если эти компании не могут обеспечить высокую прибыль]14[, чтобы компенсировать инвестору эти риски, что поясняет теория ценообразования капитальных активов. Существуют три типа рисков, которым могут подвергаться компании, а именно: систематический риск, несистематические риск, общий риск.

Систематические риски — это риски, которым подвержено большинство компаний и которые связаны с различными внешними факторами, неподконтрольными промышленным компаниям, такими как (политические, экономические, правовые, социальные и финансовые факторы).

Недиверсифицируемые, известные в сфере финансового менеджмента риски, которые нельзя диверсифицировать на рынке, и они измеряются коэффициентом бета (β).

Что касается несистематических рисков, то они связаны с рисками, специфичными для каждой компании в отдельности. Попадая под контроль промышленных компаний, они называются диверсифицированными рисками включая технологические, финансовые, маркетинговые факторы.

Что касается общих рисков, то это риски, в разной степени влияющие на развитие и доходность компании.]17[

Влияние кредитного плеча на доходность и риск

- результате оптимальных инвестиций, корреляция между ожидаемой доходностью и финансовым левериджем увеличивается. Это и финансовая политика, проводимая в компании, и связь между доходами акционеров и доходами собственного капитала, связанного с кредитным плечом. При любой финансовой структуре мы находим, что прибыль от акций и рентабельность собственного капитала для акционеров увеличивается по мере увеличения левериджа. Таким образом, увеличение левериджа приводит к увеличению степени волатильности как прибыли от акций, так и рентабельности собственного капитала в каждой степени колебания продаж. Также на прибыль от акций акционерного общества положительно или отрицательно влияет содержание структуры финансирования компании. Когда компания берет кредит по

55

Аль Обайди Аднан Таха

![]()

фиксированной ставке для финансирования своей деятельности и своих инвестиций, он достигает возврата инвестиций, превышающего стоимость долгов. Для увеличения дохода, распределяемого между акционерами, это один из положительных аспектов финансового рычага. Но, если компания не может получить доход, превышающий стоимость финансирования долгов от своих инвестиций, то увеличение становится финансовым минусом.]7[

Другими словами, чем выше финансовый рычаг, тем выше доход и ниже риски, и наоборот.

Согласно американской трактовке, финансовый рычаг также порождает финансовый риск: при слишком большой силе финансового рычага – СФР (а это зависит от величины займов компании) даже незначительное колебание рыночной конъюнктуры в сторону ухудшения, сопровождающееся уменьшением величины НРЭИ, может привести компанию к банкротству.]13[

Финансовый рычаг связан со структурой финансирования: чем больше компания полагается на заемные средства для финансирования своих инвестиций, тем больше возрастает степень финансового рычага. Следует отметить, что его влияние на доходность инвестиций будет положительным, в случае, если руководству компании удалось вложить заемные средства для достижения нормы прибыли от инвестиций, больше, чем проценты, выплачиваемые в обмен на получение этих средств.]12[

Кредитное плечо может увеличить ожидаемый поток прибыли от акций, не увеличивая их цену, ибо изменение ожидаемого потока равнозначно изменению нормы прибыли, а это означает, что ожидаемая доходность активов равна операционному доходу, делённому на общую рыночную стоимость ценных бумаг компании. Как ожидаемая доходность привлеченных акций компании, операционный доход увеличивается пропорционально отношению долга к собственному капиталу, и это увеличение зависит от ожидаемой доходности. По портфелю всех ценных бумаг компании, а также по ожидаемой доходности долга, можно спрогнозировать увеличение ожидаемого дохода компании.]9[

Увеличение доли финансового рычага в структуре финансирования компании увеличивает отдачу в процессе процветания деятельности компании и позволяет компании получать относительно большую прибыль, но это приводит к тому, что акционеры несут финансовые риски в связи с высокой степенью чувствительности к изменению доли участия прибыли, и компания, как правило, подвержена рискам в своей деятельности в результате неопределенности достижения запланированных возвратов.]7[

Эффект финансового рычага измеряется по простому принципу, поскольку он является продуктом эластичности вознаграждения, отнесенного к капиталу внешнего долга компании и путем сравнения доходов и затрат. Если доходы увеличиваются, леверидж будет иметь положительный эффект на затратах, и наоборот, если затраты превышают отдачу это приведет к снижению доходов акционеров, а леверидж окажет негативное влияние.]2[

Выводы

Финансовый рычаг представляет собой важный аспект финансовой структуры во многих компаниях, которые используют кредитное плечо. Потому

56

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

![]()

что способствует созданию научной основы для принятия финансовых решений в области эффективного управления и использования средств.

Финансовый рычаг оказывает положительное влияние на прибыльность компании, если руководство компании способно достичь нормы прибыли на инвестиции, финансируемые за счет заемных средств, выше средней стоимости долга. Это способствует увеличению инвестиций и столкновению с риском нехватки финансовых ресурсов для компании.

Поэтому компаниям следует использовать различные варианты финансирования, такие как облигации, привилегированные акции и долгосрочные банковские кредиты, чтобы извлечь из них выгоду для повышения прибыльности компании. Поощрять инвестирования избыточных средств в финансировании операций, особенно, долгосрочное финансирование за счет использования инвестиционных возможностей для повышения доходности своих акций и рентабельности в целом.

Литература

- Акл Муфлих Мухаммад «Введение в финансовый менеджмент и финансовый анализ». Амман, Иордания: Издательская библиотека Арабского общества,

2009. 200 с.

- Аль Кураиши, Юссеф Васасси, Элиас Финансовый менеджмент. Университет Уаргла, Алжир: Издательство Ваэль. 2011. 281 с.

- Аль-Али, Адель Фалих, Кадави, Талал Махмуд Экономика государственных финансов. Мосул: Дар аль-Кутуб для типографии и издательского дела. 1988.

225 с.

- Аль-Амири, Мухаммад Али Ибрагим, «Расширенный финансовый менеджмент», Амман: Издательство и распределительный дом Ithraa, 2010 г. 705 с.

- Аль-Ассар, Рашад и другие, «Управление и финансовый анализ» Дар Аль-Барака для публикации и распространения, Амман, 2007 г. 148 с.

- Аль-Майдани, Мухаммад Айман Эззат, «Управление финансами в компаниях», Эр-Рияд, библиотека Аль-Обайкан, 2009 г. 515 с.

- Аль-Таравне, Медхат Ибрагим, Влияние финансового рычага на прибыльность акционерных компаний // Журнал экономических исследований. Том 15. Выпуск 1. 2004 г. С. 60-82.

- Афанасьева А. Н. Анализ эффективности использования собственного и заемного капитала. Расширенная модель «Дюппон» // Управление экономическими системами: электроннный научный журнал». Выпуск № 44. 2012. С.2-3.

- Брили Ричард А., Майерс Стюарт С. Принципы корпоративных финансов, Нью-Йоркский университет, Макгроу-Хилл. Ирвин. 2003 г. С. 484.

- Ван Хорн, Джеймс С. и Вахович Дж. Р. Джон М. 2005 г., «Основы финансового менеджмента», 12-е издание [Э лектронный ресурс]. Режим доступа: www.co.uk.

- Карадже, Абдель Халим и другие, «Управление и финансовый анализ», Dar Safaa for Publishing and Distribution, Амман, 2006 г. 251 с.

- Матар Мухаммад, «Современные тенденции в финансово-кредитном анализе», Дар Ваэль для публикации и распространения, Амман, 2010 г. 222 с.

57

Аль Обайди Аднан Таха

![]()

- Новашина Т. С., Карпунин В. И., Леднев В. А. Экономика и финансы предприятия:- 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет «Синергия». 2014. 350 с.

- Сальма Али Эль-Дин Влияние кредитного плеча на доходность и общий риск промышленных компаний // Научный журнал экономики и торговли. 2019. №1. С. 842-850.

- Хай Ю. Йонг, Шэн К. Ю. Независимость совета директоров, самоуверенность руководителей и финансовый рычаг // Журнал Международной конференции по передовым наукам управления (ICAMS 2010) Год: 2010 Том: 3 С.364-368.

- Хинди Мунир Ибрагим Современная мысль в структуре корпоративных финансов. Издательство Al Maaref Publishing Corporation, Египет. Александрия, 2005 г. 522 с.

- Элангкумаран. П., Нималатасан. B. Кредитное плечо и его влияние на прибыль и цену акций // Международный журнал технологических исследований и обучения (IJTEL). Том 2. Выпуск 1. С. 166-171.

Al Obaidi Adnan Taha

The role of financial leverage in providing financial resources for industrial companies

Belgorod State Technological University named by V. G. Shukhov, Belgorod, Russian Federation е-mail: Adnan-taha76@mail.ru

Abstract. This study is considered one of the scientific attempts to update financial theory, financial decisions and investments as it links the cost of leverage and its impact on financial and investment decisions by increasing returns. According to the latest trends in financial management, this contributes to the search for a scientific basis for making financial decisions in the field of management and efficient use of funds.

The purpose of the study is to identify the basic concepts of financial leverage, their definitions and forms, as well as measuring the degree of financial leverage, then determining the policy of the capital structure and its cost relationship, which leads to the achievement of optimization, and ends with the influence of financial leverage on each of the capital structures, their profitability and risks.

The study made several recommendations, the most important of which is the need for companies to publicly contribute to the study and evaluation of the financing structure in order to achieve the best balance of financial leverage within the structure to ensure a positive financial impact. Take advantage of the performance and market value of these companies.

Keywords: financial leverage, income and risk, financial resource, industrial enterprise ,long-term loans

References

- Akl Muflih Muhammad Vvedenie v finansovyj menedzhment i finansovyj analiz. Amman, Iordaniya: Izdatel’skaya biblioteka Arabskogo obshchestva, 2009. 200 p. (in English)

58

Роль финансового рычага в обеспечении финансовыми ресурсами промышленных предприятий

![]()

- Al’ Kuraishi, YUssef Vasassi, Elias Finansovyj menedzhment. Universitet Uargla, Alzhir: Izdatel’stvo Vael’. 2011. 281 p. (in English)

- Al’-Ali, Adel’ Falih, Kadavi, Talal Mahmud Ekonomika gosudarstvennyh finansov. Mosul: Dar al’-Kutub dlya tipografii i izdatel’skogo dela. 1988. 225 p. (in English)

- Al’-Amiri, Muhammad Ali Ibragim, «Rasshirennyj finansovyj menedzhment»,

Amman: Izdatel’stvo i raspredelitel’nyj dom Ithraa, 2010 g. 705 p. (in English)

- Al’-Assar, Rashad i drugie, «Upravlenie i finansovyj analiz» Dar Al’-Baraka dlya publikacii i rasprostraneniya, Amman, 2007 g. 148 p. (in English)

- Al’-Majdani, Muhammad Ajman Ezzat, «Upravlenie finansami v kompaniyah», Er-Riyad, biblioteka Al’-Obajkan, 2009 g. 515 p. (in English)

- Al’-Taravne, Medhat Ibragim, Vliyanie finansovogo rychaga na pribyl’nost’ akcionernyh kompanij // ZHurnal ekonomicheskih issledovanij. Tom 15. Vypusk 1. 2004 g. P. 60-82. (in English)

- Afanas’eva A. N. Analiz effektivnosti ispol’zovaniya sobstvennogo i zaemnogo kapitala. Rasshirennaya model’ «Dyuppon» // Upravlenie ekonomicheskimi sistemami: elektronnnyj nauchnyj zhurnal». Vypusk № 44. 2012. P.2-3. (in Russian)

- Brili Richard A., Majers Styuart S. Principy korporativnyh finansov, N’yu-Jorkskij universitet, Makgrou-Hill. Irvin. 2003 g. P . 484. (in English)

- Van Horn, Dzhejms S. i Vahovich Dzh. R. Dzhon M. 2005 g., «Osnovy finansovogo menedzhmenta», 12-e izdanie URL: www.co.uk. (in English)

- Karadzhe, Abdel’ Halim i drugie, «Upravlenie i finansovyj analiz», Dar Safaa for

Publishing and Distribution, Amman, 2006 g. 251 p. (in English)

- Matar Muhammad, «Sovremennye tendencii v finansovo-kreditnom analize», Dar

Vael’ dlya publikacii i rasprostraneniya, Amman, 2010 g. 222 p. (in English)

- Novashina T. S., Karpunin V. I., Lednev V. A. Ekonomika i finansy predpriyatiya:-

2-e izd., pererab. i dop. M.: Moskovskij finansovo-promyshlennyj universitet

«Sinergiya». 2014. 350 p. (in Russian)

- Sal’ma Ali El’-Din Vliyanie kreditnogo plecha na dohodnost’ i obshchij risk promyshlennyh kompanij // Nauchnyj zhurnal ekonomiki i torgovli. 2019. №1. P. 842-850. (in English)

- Haj YU. Jong, SHen K. YU. Nezavisimost’ soveta direktorov, samouverennost’ rukovoditelej i finansovyj rychag // ZHurnal Mezhdunarodnoj konferencii po peredovym naukam upravleniya (ICAMS 2010) God: 2010 Tom 3 P.364-368. (in English)

- Hindi Munir Ibragim Sovremennaya mysl’ v strukture korporativnyh finansov. Izdatel’stvo Al Maaref Publishing Corporation, Egipet. Aleksandriya, 2005 g. 522 p. (in English)

- Elangkumaran. P., Nimalatasan. B. Kreditnoe plecho i ego vliyanie na pribyl’ i cenu akcij // Mezhdunarodnyj zhurnal tekhnologicheskih issledovanij i obucheniya (IJTEL). Tom 2. Vypusk 1. P. 166-171. (in English)

Поступила в редакцию 19.02.2022 г.

59